Reto de ahorro: encuentra una forma de ahorrar que puedas mantener

Un reto de ahorro convierte el objetivo de guardar dinero en pequeñas acciones que puedes realizar diariamente, cada semana, por quincena o una vez al mes.

En lugar de esperar a que sobre dinero, eliges una cantidad, una frecuencia y un plazo. Después registras cada aportación hasta completar el objetivo.

Existen retos cortos de 30 o 100 días, métodos de un año, sobres con cantidades aleatorias y planes personalizados basados en una meta concreta. No todos funcionan de la misma manera ni requieren el mismo esfuerzo.

El mejor reto no es necesariamente el que permite reunir más dinero, sino el que puedes completar sin descuidar vivienda, alimentación, servicios, medicamentos y otras obligaciones importantes.

En los ejemplos de esta página utilizaremos pesos mexicanos (MXN), pero puedes aplicar los métodos con cualquier moneda.

¿Qué es un reto de ahorro?

Es un método que establece reglas sencillas para separar dinero durante un periodo determinado. Las reglas pueden indicar cuánto debes ahorrar, con qué frecuencia debes hacerlo, cuánto tiempo durará el reto y si la cantidad será fija, creciente o aleatoria.

- cantidad de cada aportación

- frecuencia diaria, semanal, quincenal o mensual

- duración del reto

- objetivo final

- forma de registrar el progreso

- condiciones para pausar o ajustar el plan

Por ejemplo, un reto podría pedirte guardar 100 MXN cada semana durante un año. Otro podría mostrarte un sobre aleatorio con una cantidad diferente. También puedes definir una meta de 30,000 MXN y calcular la aportación necesaria según la fecha seleccionada.

¿Para qué sirve un reto de ahorro?

Puede ayudarte a desarrollar el hábito de separar dinero y reunir una cantidad para un objetivo concreto.

- crear un fondo de emergencia

- pagar una deuda

- comprar una computadora

- cubrir gastos escolares

- reparar un vehículo

- realizar un viaje

- pagar un seguro

- preparar una mudanza

- financiar estudios

- comprar herramientas de trabajo

Quiero reunir 12,000 MXN para iniciar mi fondo de emergencia.

Qué necesitas antes de comenzar

Tu ingreso neto

Es el dinero que realmente recibes después de impuestos, descuentos y otras deducciones. No utilices el salario bruto ni ingresos que todavía no hayas recibido.

Tus gastos necesarios

Incluye vivienda, alimentación, servicios básicos, transporte necesario, medicamentos, educación esencial, cuidado de dependientes y pagos mínimos obligatorios.

Tu capacidad disponible

Una fórmula sencilla es:

Ingresos netos − gastos necesarios − pagos obligatorios = dinero disponible

Ese resultado no tiene que destinarse completamente al reto. También puede ser necesario dejar espacio para gastos personales e imprevistos.

El plazo que puedes mantener

Un plazo corto exige aportaciones mayores. Un plazo largo reduce la cantidad periódica, pero requiere constancia durante más tiempo.

Cómo elegir un reto de ahorro

- ¿Cuánto deseas reunir?

- ¿Para qué utilizarás el dinero?

- ¿Cuánto puedes separar sin comprometer tus necesidades?

- ¿Con qué frecuencia recibes ingresos?

- ¿Prefieres cantidades fijas o variables?

- ¿Cuánto tiempo deseas mantener el reto?

- ¿Necesitas flexibilidad para pausar o ajustar el plan?

Si tus ingresos son variables, una cantidad elevada todos los lunes puede ser difícil de mantener. En ese caso, podrías utilizar una aportación base pequeña y añadir cantidades adicionales cuando recibas comisiones o ingresos extraordinarios.

Comparación de retos de ahorro

| Reto | Duración habitual | Tipo de aportación | Ideal para |

|---|---|---|---|

| Reto personalizado | La que elijas | Calculada según la meta | Alcanzar una cantidad específica |

| 100 sobres | Flexible | Aleatoria | Ahorrar de forma visual |

| 52 semanas | Un año | Creciente, fija o inversa | Crear constancia semanal |

| 365 días | Un año | Diaria | Desarrollar un hábito cotidiano |

| 100 días | Poco más de tres meses | Fija o creciente | Obtener resultados en un plazo medio |

| 30 días | Un mes | Pequeña y frecuente | Comenzar con un reto corto |

| Monedas de 10 pesos | Flexible | Según las monedas recibidas | Ahorrar efectivo sin fecha estricta |

| 50/30/20 | Mensual | Porcentaje del ingreso | Organizar gastos y ahorro |

| Reto en pareja | La que acuerden | Compartida | Completar una meta conjunta |

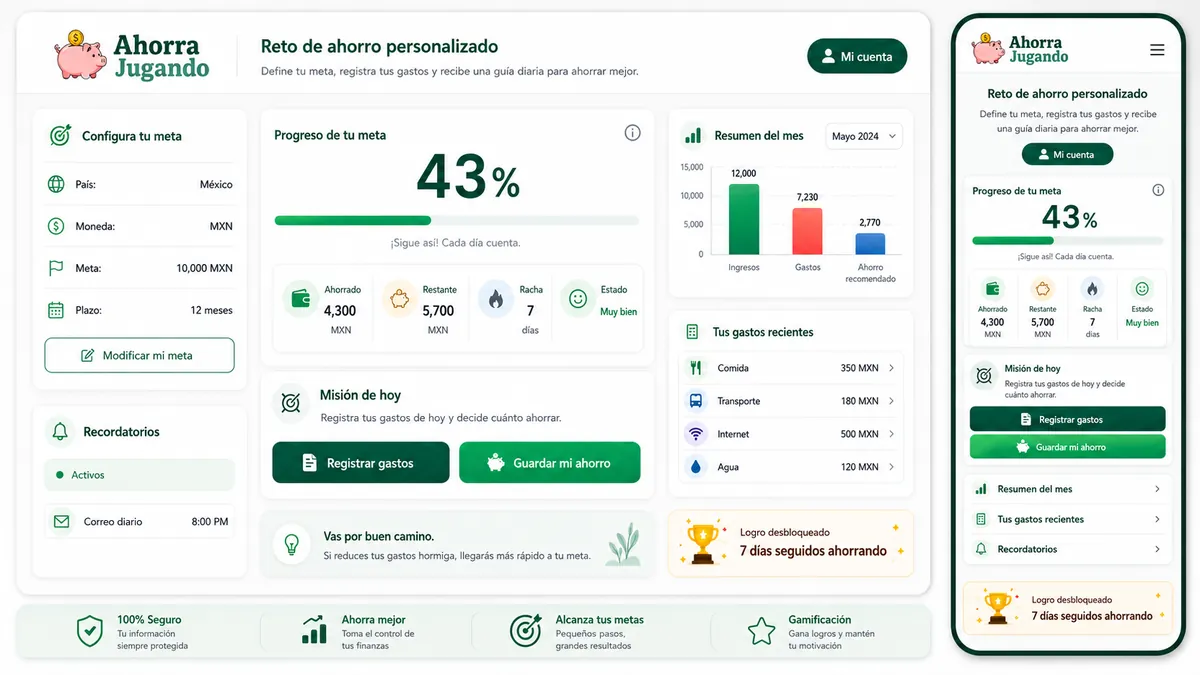

Reto de ahorro personalizado

Comienza con una meta concreta: nombre del objetivo, cantidad total, dinero que ya tienes y fecha de finalización. El sistema calcula cuánto necesitas ahorrar durante cada periodo.

Si quieres reunir 40,000 MXN, ya tienes 10,000 MXN y dispones de diez meses, la cantidad pendiente es de 30,000 MXN y la aportación mensual sería de 3,000 MXN.

Reto de los 100 sobres

Utiliza 100 sobres o casillas con cantidades diferentes. En la versión clásica están numerados del 1 al 100 y al completar todos los números se reúnen 5,050 unidades de la moneda seleccionada.

Con pesos mexicanos: 1 + 2 + 3 + … + 100 = 5,050 MXN. Puedes completar un sobre diario, dos por semana, uno por quincena o avanzar cuando tengas dinero disponible.

Reto de ahorro de 52 semanas

Distribuye aportaciones a lo largo de un año. Una modalidad popular consiste en aumentar la cantidad cada semana.

Si comienzas con 10 MXN, la semana 1 ahorras 10 MXN, la semana 2 ahorras 20 MXN y continúas hasta aportar 520 MXN en la semana 52. El total sería de 13,780 MXN.

También puedes utilizar una cantidad fija, hacerlo en orden inverso, elegir cantidades aleatorias o comenzar con otra aportación.

Reto de ahorro de 365 días

Propone separar dinero todos los días durante un año. Con una cantidad fija de 10 MXN diarios acumularías 3,650 MXN.

También existe la modalidad creciente, una cantidad aleatoria o el ahorro basado en hábitos, como guardar el dinero de una compra impulsiva evitada. Antes de elegir una versión creciente, revisa cuánto tendrías que aportar durante los últimos días.

Reto de ahorro de 100 días

Tiene una duración aproximada de tres meses y diez días. Con una aportación fija de 20 MXN diarios acumularías 2,000 MXN. Es una alternativa para quienes desean un resultado más rápido que un reto anual.

Reto de ahorro de 30 días

Es apropiado para comenzar a desarrollar el hábito. Puedes ahorrar una cantidad fija, utilizar un aumento progresivo o guardar el dinero de un gasto que decidiste evitar.

Con 20 MXN diarios: 20 × 30 = 600 MXN. Al terminar puedes repetirlo con una cantidad mayor o avanzar a un reto de 100 días.

Reto de las monedas de 10 pesos

Consiste en guardar las monedas de 10 MXN que recibes durante tus compras. No establece necesariamente una fecha ni una cantidad final.

| Monedas por semana | Ahorro semanal | Ahorro aproximado en 52 semanas |

|---|---|---|

| 1 | 10 MXN | 520 MXN |

| 3 | 30 MXN | 1,560 MXN |

| 5 | 50 MXN | 2,600 MXN |

| 10 | 100 MXN | 5,200 MXN |

Si guardas efectivo en casa, evita acumular cantidades elevadas en un lugar inseguro. También puedes registrar una transferencia digital equivalente.

Reto 50/30/20

Organiza el ingreso neto entre 50% para necesidades, 30% para gustos y 20% para ahorro, inversión o pagos adicionales de deuda.

| Categoría | Porcentaje | Ejemplo con 20,000 MXN |

|---|---|---|

| Necesidades | 50% | 10,000 MXN |

| Gustos | 30% | 6,000 MXN |

| Futuro | 20% | 4,000 MXN |

Reto de ahorro en pareja

Dos personas pueden crear una meta compartida y acordar aportaciones iguales, proporcionales al ingreso, alternadas o variables.

Para una meta de 24,000 MXN en 12 meses, la aportación conjunta sería de 2,000 MXN al mes. Si se divide por partes iguales, cada persona aportaría 1,000 MXN.

Antes de comenzar, acuerden dónde se guardará el dinero, quién registrará las aportaciones, qué ocurrirá si alguien no puede aportar y bajo qué condiciones puede retirarse.

Reto diario, semanal, quincenal o mensual

La frecuencia debe relacionarse con la forma en que recibes tus ingresos.

- Diario: adecuado para cantidades pequeñas y seguimiento frecuente.

- Semanal: útil cuando recibes ingresos cada semana o revisas el presupuesto regularmente.

- Quincenal: práctico cuando recibes dos pagos al mes.

- Mensual: permite una sola aportación, aunque conviene separarla antes de gastarla.

- Flexible: funciona mejor con comisiones e ingresos variables.

| Frecuencia | Aportación para reunir 12,000 MXN en un año |

|---|---|

| Diaria | 32.88 MXN |

| Semanal | 230.77 MXN |

| Quincenal, 24 pagos | 500 MXN |

| Mensual | 1,000 MXN |

Cómo calcular cuánto puedes aportar

| Concepto | Cantidad |

|---|---|

| Ingreso neto mensual | 22,000 MXN |

| Vivienda y servicios | 8,000 MXN |

| Alimentación | 4,000 MXN |

| Transporte | 2,000 MXN |

| Pagos obligatorios | 2,000 MXN |

| Otros gastos necesarios | 1,500 MXN |

| Cantidad restante | 4,500 MXN |

Los 4,500 MXN no tienen que destinarse completamente al ahorro. Una distribución posible sería 2,500 MXN para el reto, 1,200 MXN para gastos personales y 800 MXN como margen para imprevistos.

Cantidad fija, creciente, decreciente o aleatoria

Cantidad fija

Ahorras lo mismo en cada periodo. Es predecible, facilita automatizar transferencias y simplifica el presupuesto.

Cantidad creciente

Comienzas con poco y aumentas gradualmente. Puede ser motivadora, pero las aportaciones más altas llegan al final.

Cantidad decreciente

Comienzas con el importe mayor y disminuyes. Puede funcionar cuando tienes mayor capacidad o motivación al inicio.

Cantidad aleatoria

Cada misión presenta un importe distinto. Añade variedad, pero requiere más flexibilidad.

Qué reto elegir según tu situación

Quiero comenzar con poco dinero

Considera un reto de 30 días, monedas de 10 pesos, una cantidad semanal fija o 52 semanas comenzando con una cifra pequeña.

Quiero ahorrar para una compra concreta

Utiliza un reto personalizado con aportaciones mensuales o quincenales calculadas según la fecha objetivo.

Quiero organizar todo mi salario

El Reto 50/30/20 permite controlar necesidades, gustos y dinero para el futuro.

Quiero que el ahorro se sienta como un juego

El Reto de los 100 sobres ofrece cantidades aleatorias, niveles y progreso visual.

Mis ingresos cambian cada mes

Utiliza una aportación base pequeña y añade un porcentaje de los ingresos extraordinarios.

Qué hacer si no puedes realizar una aportación

No utilices el dinero de los gastos esenciales para mantener una racha. Puedes aplazar la aportación, reducir temporalmente la cantidad, repartir el faltante, ampliar el plazo o cambiar a un método más flexible.

Si debías aportar 2,000 MXN y solo guardaste 1,200 MXN, el faltante es de 800 MXN. Repartido durante cuatro meses equivaldría a 200 MXN adicionales al mes, siempre que la nueva cuota sea sostenible.

Qué hacer si necesitas retirar dinero

Cuando realices un retiro, actualiza el progreso para que muestre la cantidad real. No mantengas una cifra marcada como ahorrada cuando el dinero ya no está disponible.

Una emergencia real puede justificar utilizar el ahorro. Una compra no planificada requiere revisar si puede esperar. Cuando el dinero se usa para el propósito establecido, la meta cumplió su función.

Dónde guardar el dinero

- cuenta de ahorro

- apartado bancario

- cuenta digital separada

- alcancía

- sobres físicos

- transferencia automática

Evita mezclar el dinero del reto con el saldo de gastos cotidianos. Ahorra Jugando registra el progreso, pero no recibe, almacena ni transfiere dinero real.

Cómo mantener la constancia

- define un objetivo visible

- comienza con una cantidad realista

- separa el dinero al recibir ingresos

- utiliza recordatorios

- registra cada movimiento

- revisa el plan cuando cambien tus ingresos

- celebra avances sin retirar el ahorro

Errores frecuentes en los retos de ahorro

- comenzar sin revisar los gastos

- elegir el reto solamente por la cifra final

- utilizar dinero de necesidades

- no separar el ahorro

- dejar de registrar movimientos

- seguir una frecuencia incompatible con los ingresos

- retirar dinero sin actualizar el progreso

- abandonar por un periodo incompleto

- comparar tu resultado con otras personas

Cómo funciona Ahorra Jugando

Ahorra Jugando reúne el Reto personalizado, el Reto de los 100 sobres y el Reto 50/30/20. Puedes registrar aportaciones y gastos, crear gastos periódicos, consultar alertas, mantener rachas y avanzar mediante niveles y XP.

Los anuncios recompensados son opcionales. No necesitas ver un anuncio para registrar ingresos, gastos o aportaciones. Los XP son puntos internos y no representan dinero real.

Preguntas frecuentes

¿Cuál es el mejor reto de ahorro?

El que se ajusta a tu capacidad, frecuencia de ingresos y objetivo. Un reto pequeño que completes es más útil que uno elevado que tengas que abandonar.

¿Cuánto debo ahorrar?

Depende de tus ingresos, gastos, deudas, responsabilidades y plazo. Calcula primero cuánto queda después de cubrir los gastos importantes.

¿Puedo comenzar con 10 pesos?

Sí. Puedes utilizar una cantidad diaria, semanal o progresiva basada en 10 MXN.

¿Qué reto sirve para ahorrar durante un año?

Puedes utilizar 52 semanas, 365 días, una meta personalizada o una aportación mensual.

¿Qué reto puedo hacer por quincena?

Puedes dividir una meta entre las quincenas disponibles o separar una cantidad fija después de cada pago.

¿Qué reto es más fácil?

Los retos cortos y de cantidad fija suelen ser más predecibles. La dificultad depende del importe, no solamente de la duración.

¿Puedo cambiar la cantidad?

Sí, cuando el método lo permite. Ajustar el reto es preferible a utilizar dinero destinado a necesidades.

¿Puedo realizar dos retos al mismo tiempo?

Sí, pero la suma de las aportaciones no debe superar tu capacidad total.

¿Necesito utilizar efectivo?

No. Puedes registrar el reto digitalmente y transferir el dinero a una cuenta o apartado separado.

¿Puedo pausar el reto?

Sí. Mantén el progreso registrado y continúa cuando tu situación lo permita.

¿Los retos garantizan que ahorraré?

El resultado depende de que realices las aportaciones y mantengas el dinero separado. La herramienta ayuda a organizar y registrar el proceso.

¿Ahorra Jugando guarda mi dinero?

No. La plataforma registra cantidades y progreso, pero no recibe ni administra fondos.

¿Necesito conectar mi cuenta bancaria?

No. Puedes registrar los movimientos manualmente.

Elige tu próximo reto de ahorro

Comienza revisando cuánto puedes separar sin afectar tus gastos importantes. Después elige una frecuencia, una duración y un objetivo.

No necesitas empezar con una cantidad grande. La primera aportación debe ser un paso que puedas repetir.

Esta herramienta tiene fines educativos y de organización personal. No sustituye asesoría financiera, contable, fiscal o de inversión profesional.