Meta de ahorro: cómo calcular cuánto ahorrar cada mes

Una meta de ahorro convierte un deseo general en un plan con una cantidad, una fecha y aportaciones concretas.

En lugar de pensar solamente “quiero ahorrar más”, puedes establecer un objetivo como:

Quiero reunir 60,000 MXN en 13 meses y ya tengo 8,000 MXN guardados.

Con esa información puedes calcular cuánto necesitas separar cada mes, comprobar si la cantidad cabe en tu presupuesto y ajustar el plazo antes de comenzar.

En los ejemplos de esta página utilizaremos pesos mexicanos (MXN), pero los cálculos funcionan con cualquier moneda.

Con el Reto de ahorro personalizado de Ahorra Jugando, puedes crear una meta, registrar tus aportaciones y gastos, consultar cuánto falta y recibir alertas cuando el plan necesite un ajuste.

¿Qué es una meta de ahorro?

Una meta de ahorro es una cantidad de dinero que deseas reunir para cumplir un propósito dentro de un plazo determinado.

- crear un fondo de emergencia

- comprar una computadora

- pagar estudios

- realizar un viaje

- reparar un vehículo

- cubrir gastos médicos

- pagar el depósito de una vivienda

- reducir una deuda

- iniciar un negocio

- preparar una celebración

- comprar una casa

- complementar el retiro

Una meta clara debe responder cuatro preguntas:

- ¿Para qué quieres ahorrar?

- ¿Cuánto dinero necesitas?

- ¿Cuánto tienes ahorrado actualmente?

- ¿En qué fecha quieres completar el objetivo?

Sin esas respuestas, es difícil calcular una aportación realista.

Los cuatro elementos de una meta de ahorro

Nombre del objetivo

El nombre debe recordarte para qué estás guardando el dinero. En lugar de utilizar “ahorro”, puedes escribir “fondo de emergencia”, “computadora para trabajar”, “reparación del automóvil”, “depósito para vivienda” o “curso profesional”.

Cantidad total

Es el costo estimado del objetivo. Antes de definirlo, investiga el precio real e incluye gastos adicionales como envío, accesorios, impuestos, garantía o instalación.

Si una computadora cuesta 25,000 MXN, pero también necesitas programas y accesorios, la meta final podría ser de 28,000 MXN.

Ahorro inicial

Es el dinero que ya tienes separado exclusivamente para ese objetivo. No incluyas dinero para la renta, servicios, despensa, límite disponible de tarjetas ni ingresos que todavía no has recibido.

Fecha objetivo

Es el momento en el que deseas reunir la cantidad completa. La fecha permite convertir una meta grande en aportaciones pequeñas. Una fecha demasiado cercana puede producir una cuota imposible; una fecha demasiado lejana puede reducir la motivación.

Cómo calcular cuánto ahorrar cada mes

La fórmula básica es:

Aportación mensual = cantidad pendiente ÷ meses disponibles

La cantidad pendiente se calcula así:

Cantidad pendiente = meta total − ahorro inicial

Ejemplo con una meta de 60,000 MXN

Supongamos que quieres reunir 60,000 MXN, ya tienes 8,000 MXN y deseas completar la meta dentro de 13 meses.

Primero calculamos cuánto falta:

60,000 − 8,000 = 52,000 MXN

Después dividimos el pendiente entre los 13 meses:

52,000 ÷ 13 = 4,000 MXN mensuales

| Concepto | Cantidad |

|---|---|

| Meta total | 60,000 MXN |

| Ahorro inicial | 8,000 MXN |

| Cantidad pendiente | 52,000 MXN |

| Plazo | 13 meses |

| Aportación mensual | 4,000 MXN |

Cómo comprobar si la aportación es realista

Calcular una cuota no significa que puedas pagarla cómodamente. Antes de comenzar debes conocer tu capacidad real de ahorro.

Capacidad de ahorro = ingresos netos − gastos esenciales − pagos obligatorios − otros compromisos prioritarios

Ejemplo de capacidad de ahorro

| Concepto | Cantidad |

|---|---|

| Ingreso neto | 30,000 MXN |

| Gastos esenciales | 19,000 MXN |

| Pagos obligatorios de deuda | 3,000 MXN |

| Otros compromisos prioritarios | 2,000 MXN |

| Disponible antes de gustos | 6,000 MXN |

La cuota calculada para la meta es de 4,000 MXN mensuales. En principio puede ser posible porque la capacidad disponible es de 6,000 MXN. Sin embargo, todavía conviene dejar una cantidad para gastos personales, pequeñas variaciones e imprevistos.

Qué hacer si la cuota no cabe en tu presupuesto

Supongamos que el cálculo indica que debes ahorrar 7,000 MXN mensuales, pero tu capacidad real es de 4,000 MXN. No debes completar la diferencia utilizando dinero destinado a vivienda, alimentación, servicios, medicamentos o pagos obligatorios.

Ampliar el plazo

Si necesitas reunir 48,000 MXN y puedes ahorrar 4,000 MXN al mes:

48,000 ÷ 4,000 = 12 meses

Si originalmente querías completar la meta en ocho meses, puedes extenderla a doce.

Reducir el costo del objetivo

- buscar una opción más económica

- considerar un producto usado en buenas condiciones

- esperar una fecha con descuentos

- elegir una versión básica

- comparar proveedores

- crear una primera meta más pequeña

Aumentar el ahorro inicial

Puedes utilizar una parte de un ingreso extraordinario para reducir la cantidad pendiente. Si tu meta es de 60,000 MXN y comienzas con 15,000 MXN, quedarían 45,000 MXN pendientes.

Reducir gastos no esenciales

- comida a domicilio

- suscripciones

- entretenimiento

- compras impulsivas

- servicios poco utilizados

- transporte no necesario

Generar un ingreso adicional

- comisiones

- propinas

- trabajos independientes

- ventas

- horas adicionales

- devoluciones

- bonos

- regalos en efectivo

Cómo calcular una aportación quincenal

Si recibes dos pagos al mes, puedes dividir la cuota mensual entre dos.

4,000 ÷ 2 = 2,000 MXN por quincena

| Periodo | Aportación |

|---|---|

| Primera quincena | 2,000 MXN |

| Segunda quincena | 2,000 MXN |

| Total mensual | 4,000 MXN |

Cómo calcular una aportación semanal

Para convertir una aportación mensual en una cantidad semanal más precisa, puedes calcular la aportación anual y dividirla entre 52 semanas.

4,000 × 12 = 48,000 MXN al año

48,000 ÷ 52 = 923.08 MXN por semana

La aportación semanal aproximada sería de 923 MXN. No conviene dividir simplemente entre cuatro, porque un año contiene más de 48 semanas.

Cómo calcular una aportación diaria

Si deseas crear un hábito diario:

48,000 ÷ 365 = 131.51 MXN diarios

Puedes redondear la aportación a 132 MXN. La frecuencia diaria puede resultar motivadora, pero no es obligatoria.

Meta mensual, semanal o quincenal: ¿cuál conviene?

La mejor frecuencia suele ser la que coincide con tus ingresos.

Mensual

- recibes un salario mensual

- tus gastos principales se pagan una vez al mes

- prefieres hacer una sola transferencia

Quincenal

- recibes dos pagos al mes

- quieres separar el dinero antes de gastarlo

- una sola aportación mensual te parece elevada

Semanal

- recibes ingresos cada semana

- realizas trabajos independientes

- prefieres cantidades más pequeñas

Flexible

- tus ingresos cambian

- trabajas por comisión

- tienes un negocio

- recibes pagos en fechas diferentes

Cómo ahorrar con ingresos variables

Cuando los ingresos cambian cada mes, una cuota fija puede ser difícil de mantener. Puedes utilizar una aportación base conservadora y añadir un porcentaje de los ingresos adicionales.

Ejemplo

- aportación base: 1,500 MXN

- aportación adicional: 20% de los ingresos que superen tu cantidad de referencia

Si un mes recibes 5,000 MXN adicionales:

5,000 × 20% = 1,000 MXN

La aportación total sería de 2,500 MXN.

Cómo calcular una meta con ingresos variables

Supongamos que necesitas reunir 30,000 MXN y ya tienes 6,000 MXN. La cantidad pendiente es de 24,000 MXN. Después de revisar tu presupuesto, calculas que puedes ahorrar entre 1,500 y 3,000 MXN mensuales.

| Escenario | Aportación mensual | Plazo estimado |

|---|---|---|

| Conservador | 1,500 MXN | 16 meses |

| Intermedio | 2,000 MXN | 12 meses |

| Favorable | 3,000 MXN | 8 meses |

Una opción prudente es utilizar el escenario conservador como plazo principal y adelantar la meta cuando recibas más ingresos.

Qué ocurre cuando ahorras más de la cuota

Ahorrar más de lo recomendado puede adelantar la fecha de finalización.

- cuota mensual: 4,000 MXN

- aportación realizada: 5,500 MXN

- excedente: 1,500 MXN

El excedente reduce la cantidad pendiente. El sistema debe actualizar el total ahorrado, la cantidad restante, el porcentaje de progreso y la nueva proyección de finalización.

Qué ocurre cuando ahorras menos de la cuota

Si la cuota mensual es de 4,000 MXN, pero solo puedes guardar 2,500 MXN, el faltante es de 1,500 MXN.

- aportación recomendada: 4,000 MXN

- aportación realizada: 2,500 MXN

- pendiente del periodo: 1,500 MXN

Repartirlo entre varios meses

Si faltan seis meses:

1,500 ÷ 6 = 250 MXN adicionales al mes

La nueva cuota podría aumentar de 4,000 a 4,250 MXN.

Realizar una aportación extraordinaria

Puedes cubrir el faltante cuando recibas un ingreso adicional.

Extender la fecha

Si la nueva cuota no es posible, puedes ampliar el plazo. El dinero pendiente no debe descontarse del saldo disponible hasta que realmente lo hayas separado.

¿Perder un mes significa fracasar?

No. Una meta de ahorro es un plan que puede necesitar ajustes. Durante el plazo pueden aparecer gastos médicos, reparaciones, reducción de ingresos, aumento de precios, cambios de vivienda o nuevas responsabilidades familiares.

Cuando ocurre un cambio importante, debes recalcular la cuota en lugar de ocultar el problema. Ahorrar menos durante un periodo puede ser una decisión responsable si protege tus necesidades esenciales.

Cómo priorizar varias metas

Tener demasiadas metas al mismo tiempo puede dividir tu capacidad de ahorro. Puedes clasificarlas por prioridad.

Prioridad alta

- fondo de emergencia

- gastos médicos

- pagos obligatorios próximos

- reparación necesaria para trabajar

- reducción de una deuda costosa

Prioridad media

- educación

- herramientas de trabajo

- mantenimiento preventivo

- vivienda

- transporte necesario

Prioridad personal

- viajes

- entretenimiento

- celebraciones

- compras no esenciales

| Meta | Aportación |

|---|---|

| Fondo de emergencia | 4,000 MXN |

| Computadora | 1,500 MXN |

| Viaje | 500 MXN |

| Total | 6,000 MXN |

Cuando completes la meta principal, puedes trasladar su aportación a la siguiente.

Diferencia entre una meta y un fondo de emergencia

Una meta personal tiene un uso específico y generalmente una fecha. Un fondo de emergencia está destinado a gastos inesperados importantes como pérdida de ingresos, atención médica o una reparación urgente.

No conviene utilizar todo el fondo de emergencia para una compra planificada. Una compra que conoces con anticipación debe tener su propia meta.

Cómo considerar los gastos periódicos

Los gastos periódicos son pagos que sabes que llegarán, aunque no aparezcan todos los meses. Pueden incluir seguros, impuestos, mantenimiento, colegiaturas, inscripciones, renovación de documentos, regalos y gastos escolares.

Si un seguro costará 18,000 MXN dentro de nueve meses y ya tienes 4,000 MXN guardados:

18,000 − 4,000 = 14,000 MXN

14,000 ÷ 9 = 1,555.56 MXN mensuales

Por qué conviene separar el dinero

El dinero de la meta debe mantenerse separado del saldo utilizado para los gastos cotidianos.

- una cuenta de ahorro

- un apartado bancario

- una cuenta digital separada

- una alcancía

- un sobre físico

- una transferencia automática

El juego registra el progreso, pero no guarda ni mueve dinero real. La aportación debe realizarse en el lugar que tú elijas.

Cómo automatizar una meta de ahorro

Una transferencia automática puede ayudarte a separar la aportación antes de utilizar el dinero en otros gastos.

- el día en que recibes el salario

- después de cada quincena

- una vez por semana

- en una fecha fija

- cuando recibes un ingreso recurrente

Si tus ingresos cambian, puede ser más seguro automatizar una cantidad pequeña y completar el resto manualmente.

Errores frecuentes al crear una meta de ahorro

Elegir una cantidad sin investigar el costo

El objetivo puede quedarse corto si no incluyes gastos adicionales.

Utilizar una fecha demasiado cercana

Una fecha exigente puede producir una cuota imposible.

Calcular con el ingreso bruto

Debes utilizar el dinero que realmente recibes después de descuentos.

Contar dinero que todavía no has recibido

Bonos, comisiones o ventas futuras no son ahorro actual.

Utilizar el fondo de emergencia como ahorro inicial

El fondo de emergencia tiene otra finalidad.

No dejar espacio para imprevistos

Una cuota que consume todo el dinero disponible puede ser difícil de mantener.

Abandonar después de un mes incompleto

El plan puede recalcularse.

No separar el dinero

Si permanece mezclado con el saldo cotidiano, puede gastarse sin darte cuenta.

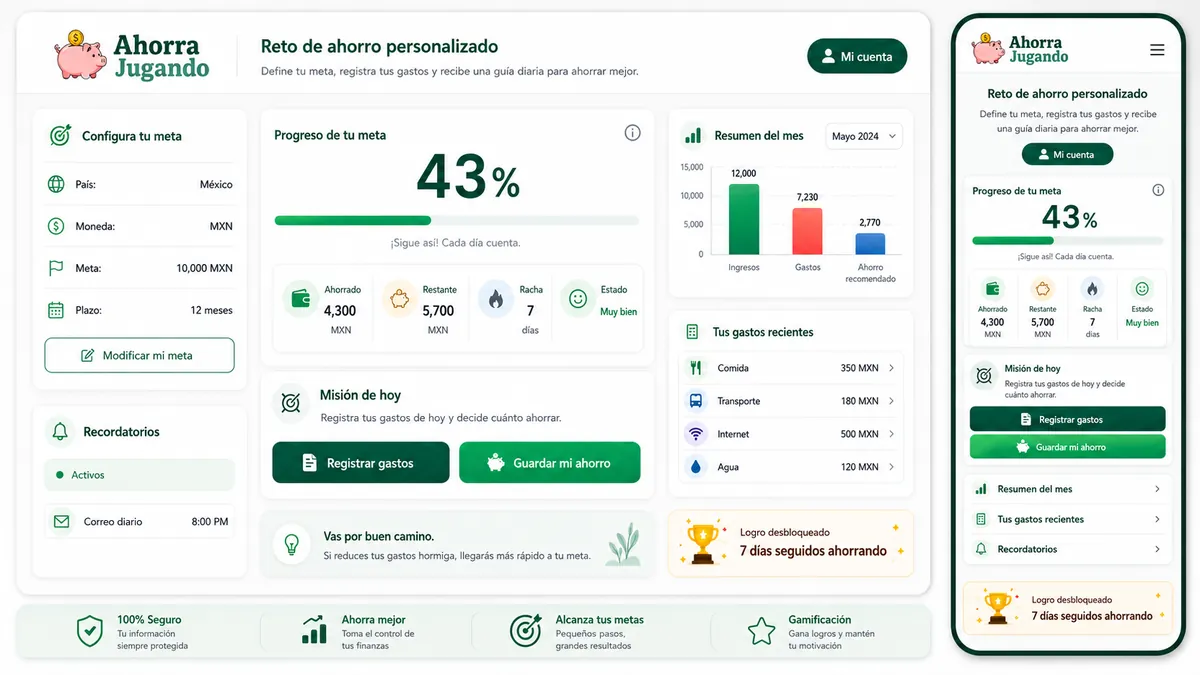

Cómo funciona el Reto de ahorro personalizado

La herramienta permite convertir una meta en un plan de seguimiento.

- seleccionar tu país y moneda

- elegir el nombre de la meta

- indicar cuánto deseas reunir

- registrar el dinero que ya tienes

- seleccionar una fecha

- calcular la cuota mensual

- registrar gastos

- registrar aportaciones

- crear gastos periódicos

- consultar el saldo disponible

- ver cuánto falta

- revisar meses anteriores

- recibir alertas

- mantener una racha

- ganar XP

- subir de nivel

El sistema actualiza el progreso cada vez que registras una aportación real.

Qué información muestra el panel

Meta total

La cantidad completa que deseas reunir.

Total ahorrado

El dinero que has registrado como separado para el objetivo.

Cantidad pendiente

La diferencia entre la meta total y el ahorro registrado.

Cuota recomendada

La aportación necesaria según el plazo restante.

Saldo disponible

El ingreso restante después de descontar los gastos y aportaciones realmente registradas.

Progreso y proyección

El porcentaje completado y una estimación de cuándo podrías finalizar según tu ritmo actual.

Cómo funcionan los niveles y XP

Los XP son puntos internos que reconocen la constancia. Puedes recibirlos por registrar aportaciones, completar los movimientos del día, mantener una racha, alcanzar la cuota mensual o finalizar una meta.

Los puntos no representan dinero real y no aumentan el total ahorrado. Modificar un registro ya guardado puede descontar XP para fomentar registros cuidadosos. Esta penalización nunca impide corregir una cantidad financiera y el saldo de puntos no puede bajar de cero.

¿Los anuncios son obligatorios?

No. Los anuncios recompensados son voluntarios. Puedes crear una meta, registrar movimientos y completar el reto sin mirar anuncios.

Cuando decides completar un anuncio recompensado, puedes recibir XP u otro beneficio interno del juego. La recompensa no modifica directamente el dinero real de la meta.

Preguntas frecuentes

¿Cómo se calcula una meta de ahorro?

Resta el ahorro inicial a la meta total y divide la cantidad pendiente entre los meses disponibles.

¿Qué cantidad debo ahorrar cada mes?

Depende de la meta, el dinero que ya tienes, el plazo y tu capacidad real después de cubrir gastos importantes.

¿Puedo cambiar la fecha?

Sí. Cambiar el plazo recalculará la aportación recomendada.

¿Qué sucede si aporto más?

La cantidad pendiente disminuye y puedes completar la meta antes.

¿Qué sucede si aporto menos?

El sistema mostrará el faltante y podrá recalcular la cuota o la fecha.

¿Puedo registrar aportaciones quincenales?

Sí. Puedes dividir la aportación mensual según la frecuencia con la que recibes ingresos.

¿Puedo crear una meta con ingresos variables?

Sí. Puedes utilizar una aportación base y añadir un porcentaje de los ingresos extraordinarios.

¿Puedo tener varias metas?

Sí, pero conviene priorizarlas para no superar tu capacidad total de ahorro.

¿La herramienta guarda dinero?

No. Solo registra cantidades y progreso. El dinero real permanece en la cuenta, apartado o lugar que tú selecciones.

¿Qué ocurre con mis XP cuando completo una meta?

Los niveles y XP permanecen asociados a tu progreso en el juego aunque termines o reinicies una meta.

¿Necesito conectar mi cuenta bancaria?

No. Los ingresos, gastos y aportaciones se registran manualmente.

Crea tu meta de ahorro

Define cuánto quieres reunir, registra el dinero que ya tienes y selecciona una fecha realista. El sistema calculará la aportación necesaria y te ayudará a comparar el plan con tus movimientos reales.

Una meta grande no necesita completarse de una sola vez. Comienza con una cantidad que puedas mantener y ajusta el plazo cuando cambie tu situación.

Esta herramienta tiene fines educativos y de organización personal. No sustituye asesoría financiera, contable, fiscal o de inversión profesional.